DPH v digitálním věku

Tři pilíře reformy ViDA

Úvodem je důležité poznamenat, že balíček ViDA nemá v tuto chvíli finální a definitivní podobu. Evropská komise zveřejnila návrh reforem ViDA v prosinci 2022 a v současnosti ho posuzují jednotlivé členské státy EU, podniky a sektorové asociace. Pro schválení balíčku bude potřeba jednomyslná shoda všech členských států EU, což pravděpodobně vyžádá další změny nebo doplnění navrhovaných opatření. Harmonogram navržený Evropskou komisí je velmi ambiciózní a je velmi pravděpodobné, že některé termíny budou odloženy kvůli času potřebnému pro implementaci do vnitrostátních legislativ.

(i) Povinnosti spojené s vykazováním DPH a elektronická fakturace

Elektronická fakturace

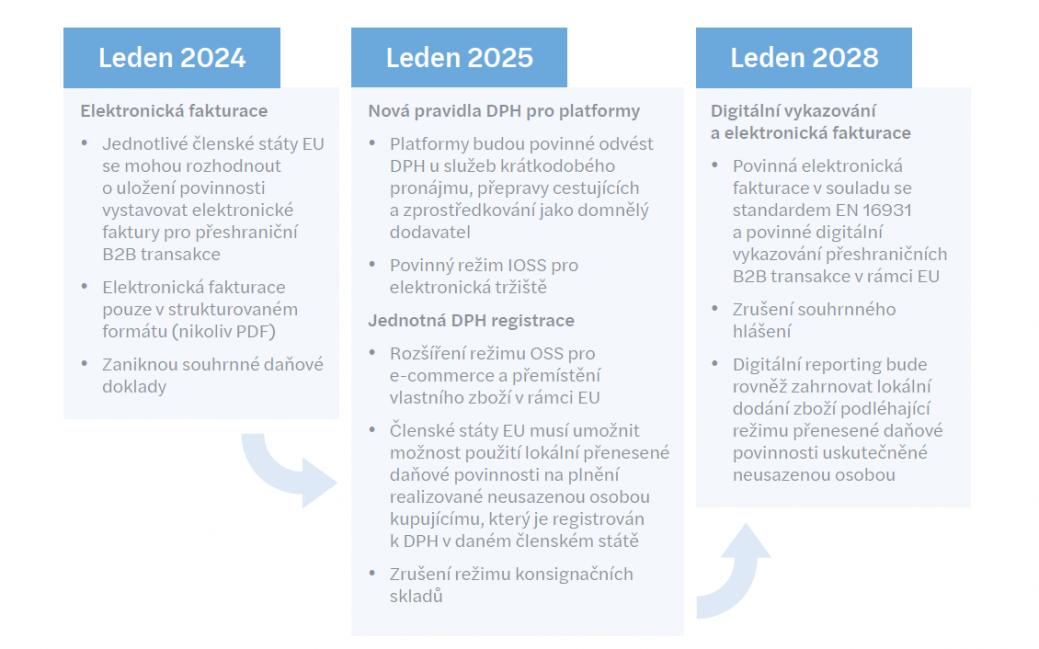

- V první fázi bude moci každý členský stát uložit povinnou elektronickou fakturaci pro přeshraniční B2B (business to business) transakce. Ve druhé fázi se elektronická fakturace stane povinná pro dodání zboží a služeb v rámci EU. Papírové faktury budou přípustné pouze ve specifických případech, které určí daný členský stát.

- Elektronická fakturace bude muset splňovat standard EN 16931 a bude mít pouze elektronickou strukturu. Faktury v PDF formátu již nebudou akceptovány. Dále již nebude u elektronické fakturace vyžadován souhlas zákazníka.

- Jelikož elektronická fakturace nebude závislá na souhlasu zákazníka, společnosti se musí připravit na příjem elektronických faktur. Jako první plánují zavést povinnou elektronickou fakturaci Francie, Polsko, Belgie a Španělsko od července 2024.

- Souhrnné daňové doklady budou zrušeny.

- Lze očekávat praktické problémy s vystavováním faktur na základě self-billingu.

Digitalizace reportingu (v anglickém originále „Digital Reporting Requirements“, dále jen „DRR“)

- DRR se bude vztahovat na všechny přeshraniční B2B transakce v rámci EU.

- DRR nahradí současné souhrnné hlášení, reporting bude prováděn elektronicky v téměř reálném čase.

- Každý členský stát se bude moct rozhodnout, zda zavede DRR rovněž pro tuzemské transakce se stejnými pravidly pro elektronickou fakturaci.

(ii) DPH v oblasti platforem

- Platformy, které poskytují služby v rámci krátkodobého ubytování a přepravní služby pro nepodnikatele, budou mít povinnost odvádět DPH.

- Rozšíření pravidel pro aplikaci domnělého dodavatele pro platformy.

- Upřesnění pravidel pro určení stanovení místa plnění u zprostředkovatelských služeb poskytovaných platformou B2C (business to customer).

- Povinné použití dovozního režimu IOSS - import One Stop Shop pro elektronická tržiště.

(iii) Jednotná DPH registrace

- Rozšíření režimu OSS – One Stop Shop (v češtině také jako Zvláštní režim jednoho správního místa) na přeshraniční přemístění vlastního zboží v rámci EU a lokální B2C dodávky (lokální dodání zboží, dodání zboží s instalací nebo montáží a další).

- Členské státy EU by měly umožnit možnost použití režimu přenesené daňové povinnosti na plnění uskutečněné neusazenou osobou pro odběratele registrovaného k DPH v daném členském státě (tj. možnost přenést daňovou povinnost na svého odběratele).

- Postupné zrušení zjednodušení pro konsignační sklady.

- Rozšíření režimu OSS - mimo EU na všechny B2C služby realizované dodavateli se sídlem mimo EU, i když koneční zákazníci nejsou usazeni v EU.

Pokud budou výše uvedené reformy přijaty, dle harmonogramu předloženého Evropskou komisi by měly postupně vstoupit v platnost mezi 1. lednem 2024 a 1. lednem 2028. Přehled nejdůležitějších změn a navržený harmonogram naleznete níže.

V případě vašeho zájmu Vám rádi poskytneme podrobné informace o chystaných změnách a probereme s vámi konkrétní situaci.

Autorky:

Evgeniya Rudneva, Senior konzultantka daňového oddělení

Petra Slobodzianová, Manažerka daňového oddělení